主页(http://www.175shouji.com):VRAR行业深度研究:性能提升落地加速,关注硬件供应链迭代机遇

(报告出品方/作者:光大证券,付天姿、王贇、赵越)

1、 纵观 VR/AR 前景:VR 性能迭代放量加 速,AR 蕴藏潜力蓄势待发

VR/AR 行业 2021 年以来重回风口,我们从 VR/AR 作为元宇宙入口领衔发力及 VR/AR 各有发展机会两方面,认为当前时间节点关注 VR/AR 具备重大意义: 巨头持续加码元宇宙,VR/AR 作为元宇宙第一流量入口,潜力值得关注。2021 年成“元宇宙元年”,大事件频出,市场关注度大幅提升。海外,“Facebook 更名为 Meta”、“微软收购暴雪”体现巨头深耕元宇宙硬件及内容的决心;国 内,“字节跳动收购 Pico”有望开启国产 VR 一体机终端大规模推广的序幕。 VR/AR 作为元宇宙时代信息的入口和载体,有机会成为下一代互联网的智能终 端,抢先布局硬件具备战略意义。 硬件突破驱动应用需求产生,VR/AR 硬件将是元宇宙率先起势的领域。复盘智 能手机的发展历程,其前期主要由硬件技术进步推动,设备性能提升和功能增 加,才能给内容和应用的创新带来更多可能。2007 年 iPhone 1 多点触控屏幕 帮助摆脱物理键限制,重新定义智能手机,移动游戏、视频等新兴应用开始逐 步盛行。我们认为,只有 VR/AR 硬件出现并成熟,实现二维屏幕到三维空间的 跃进,才能在此基础上开发游戏、社交、办公等多元应用和生态,开启元宇宙 序幕。

虚拟现实(Virtual Reality,VR)与增强现实(Augmented Reality,AR)均 有望成为元宇宙入口,但存在诸多差异。 1) 应用:VR 强调虚拟沉浸,与现实世界隔绝,适用于大段休闲时间的泛娱乐 和泛社交场景,如游戏、视频、直播、展览、教育培训等;AR 强调虚实融 合和可移动性,可帮助解放双手,用于与现实相关的大多数场景,如工业 生产、医疗、信息提示等; 2) 市场潜力:VR 因沉浸、交互特性定位为媒介载体,有望对游戏机、投影仪、 电视等娱乐电子设备进行取代,进而渗透至健身、医疗、教育等场景进行 辅助,我们预期长期出货量有望达 4000 万台到数亿台;AR 因连接现实应 用更广泛,最终一体机形式有望取代手机成为新一代生产力工具,因此更 具市场发展潜力; 3) 硬件:两者诸多技术互通,但 AR 光学系统更复杂,且轻量化要求与性能矛 盾更大,尚待零部件迭代,目前苹果、Meta 等海外巨头皆尚未完成产品定 义,仍处于硬件发展早期阶段;VR 发展基本成熟,目前聚焦硬件性能升级 和软件生态建立。

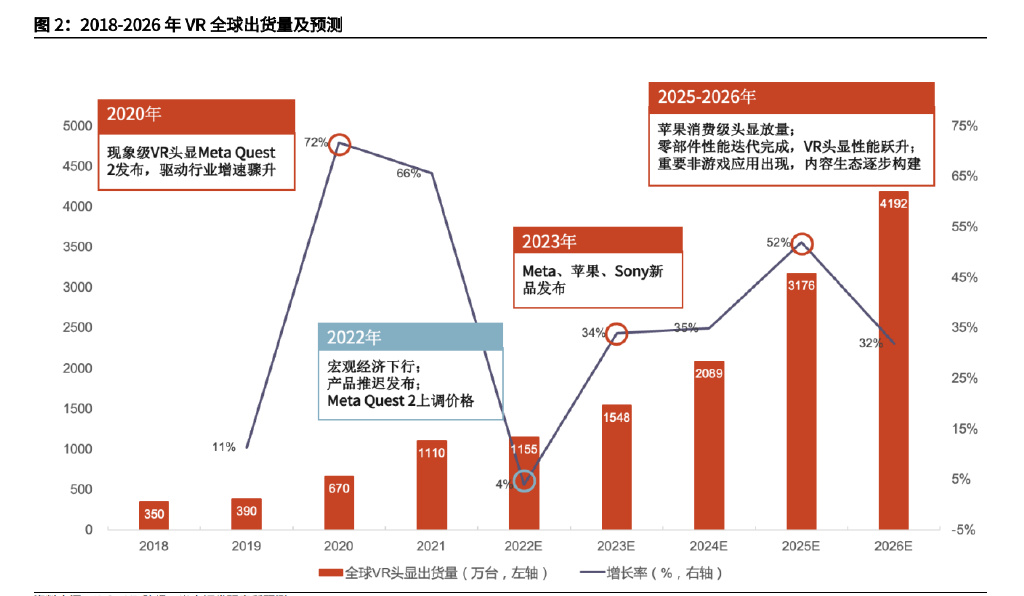

我们认为,VR 和 AR 在当下各具发展机遇:VR 进入硬件性能爬升阶段;更具 潜力的 AR 有望 2025 年完成 C 端的产品定义,开启 C 端渗透序幕。 1) VR:中短期(2022-2025 年)为 VR 硬件性能爬升期,VR 头显将增加多样 化功能并增强性能以提升用户体验,2025 年有望达到硬件成熟期。 2020 年,Meta Quest 2 完成产品定义和 C 端渗透。此后,VR 硬件聚焦功 能增多和性能升级,驱动上游零部件和技术模块迭代、采用新技术路径;2022 年,受新品推迟发布和 Meta 上调价格等短期因素影响,出货增长暂 缓; 我们预计,2023 年,随着 Meta、苹果、索尼等众多重磅 VR 头显的发布, 市场有望再次活跃,推动全行业技术升级和出货量持续提升; 2025 年,随着 Micro LED 显示技术、更高性能 XR 芯片和重要感知交互功 能等的成熟,VR 设备走向成熟,硬件性能迭代基本完成; 2025 年后,VR 发展重心转移至内容端,进入应用生态发展期,更多内容 和场景的出现提升市场需求,出现下一增长拐点。

根据上述各年的 VR 驱动因素,预测 VR 在中短期 3-4 年的出货量数据。VR 出货量整体增长趋势受硬件性能迭代、内容生态改善等因素推动,各年出 货预测则参考待出新品数量、新品突破水平以及具体发售时间等因素。一 方面预测增长率,参考 2020 年 Meta Quest 2 头显带动 VR 行业,给予多 产品待出的 2023 年和 2025 年较高增速;另一方面统计各 VR 头显品牌当 前销量和布局,分别预测各品牌未来出货水平。两个维度进行交叉验证和 数据调整,得到 2022 年-2026 年中短期阶段相对合理的 VR 出货量预测。 VR:长期(2026 年后)有望对游戏机、电视机等当下的电子设备形成替代 效应,出货量潜力空间或在上亿级。现阶段 VR 应用场景主要集中于游戏, 也出现少量视频、直播应用。未来,VR 应用有望向社交、办公等领域拓展 渗透,并为教育、医疗、工业设计等提供辅助支持。应用场景拓展驱动长 期 VR 出货量进一步增长。 我们认为,未来 VR 头显将对游戏机、电视机等当前硬件设备进行替代,同 时对相应的应用场景进行渗透。因此,针对各应用场景,我们参考游戏机、电视机当前出货量,以及社交、健身、设计等应用的覆盖用户数量,结合 设备使用年限(即换机频率),测算 VR 硬件的需求上限;参考 VR 头显当 前渗透率和传统硬件设备渗透率水平,分别假设远期 VR 硬件对各行业应用 的渗透率。通过详细测算,VR 出货量有潜力从 4-5 千万增长至上亿级。

2) 高移动性、解放双手,AR 具备相比 VR 更大的市场潜力。AR 具备虚实融合、 赋能现实的特性,使其定位为未来的生产力工具和计算平台,可适用于大 多数 B 端和 C 端场景;同时 AR 眼镜作为轻量化穿戴设备,具备移动性和 解放双手作用。硬件发展初期预计将以手机配件形式发行,可类比 TWS 耳 机和智能手表等可穿戴设备;未来一体机成熟后,将取代手机,拥有十亿 级出货量的广阔市场空间。 AR 短期受限于零部件不成熟,2025 年后有望完成 C 端产品定义、向 C 端 渗透。AR 硬件因光波导等零部件技术和轻量化要求掣肘,尚未推出相对成 熟能大规模放量的 C 端产品。我们认为,2022-2025 年为 AR 零部件加速 研发、技术积累阶段,光波导、显示、交互等众多技术模块有望取得突破 实现量产。2025 年前后,苹果和 Meta 预计将推出 AR 眼镜,两者市场地 位和技术积累强,有望完成 AR 眼镜的产品定义,开启 C 端渗透序幕,AR 进入硬件成长期。 VR/AR 行业长期战略意义突出,行业增速相对明确,我们下文分别分析 VR/AR 行业的发展现状,详细拆分产业链核心零部件,并从技术性能和量产制造两个 角度比较各种技术方案,预判短期、中期和长期各零部件的技术路径选择。梳 理 VR/AR 行业上下游产业链,对比各厂商技术水平和产线布局,挖掘可能抢占 行业发展红利的重点关注公司。

2、 VR:硬件基本成熟,零部件技术方案迭 代加快头显放量